vr. 4 apr 2025

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 7 april

- Bedrijfsresultaten

- Delta Plus, Genelux

- Ex-dividend

- Edison, Palfinger, Sapiens

- Macro-economie

- VS: consumer credit

- Emu: kleinhandelsverkopen

Vooruitblik op Amerika

Voor de bel

- Amerikaanse aandelenmarkt: Op basis van de futures wordt een daling van de Amerikaanse aandelenmarkt voorspeld, wat wijst op een negatieve beursopening. Beleggers maken zich zorgen over de impact van de nieuwe Chinese tarieven op Amerikaanse goederen.

- Europese beurs: De pan-Europese STOXX 600 index daalt. De Europese beurs zit in een correctie. Deze daling wordt veroorzaakt door de zorgen over de wereldwijde handelsoorlog en de mogelijke economische gevolgen.

- Aziatische beurzen: In Azië sloot de Japanse Nikkei lager en registreerde de grootste wekelijkse daling sinds maart 2020. Japanse banken noteerden hun grootste wekelijkse daling in minstens vier decennia vanwege de Amerikaanse tarieven.

- Goudprijs en grondstoffen: De goudprijzen dalen, maar blijven op koers voor een vijfde opeenvolgende wekelijkse winst. De olieprijzen dalen en naderen hun laagste punt sinds de coronapandemie in 2021.

Topnieuws

- China slaat terug in wereldwijde handelsoorlog met uitgebreide tarieven op Amerikaanse goederen

China kondigde extra tarieven van 34% aan op Amerikaanse goederen, wat de meest serieuze escalatie is in een handelsoorlog met president Donald Trump. Dit heeft de vrees voor een recessie aangewakkerd en een wereldwijde beurscrash veroorzaakt.

- Wereldwijde verkoopgolf in bankaandelen intensiveert naarmate recessievrees toeneemt

Een wereldwijde verkoopgolf in bankaandelen werd dreigender met een ineenstorting van Japanse bankaandelen tot hun grootste wekelijkse verlies in minstens 40 jaar, terwijl Amerikaanse en Europese banken bleven dalen.

- Fed's Powell weegt mee te midden van tariefstrijd en marktdaling

Met nieuwe Amerikaanse tarieven die wereldwijd van kracht zijn en markten die daardoor geschud zijn, zal Fed-voorzitter Jerome Powell vrijdag zijn stem toevoegen aan een groeiend debat binnen de centrale bank over de vraag of de nieuwe beleidsmaatregelen van de Trump-regering eerder hogere inflatie zullen aanwakkeren of de groei en werkgelegenheid zo sterk zullen ondermijnen dat de Fed zal moeten reageren.

- Langzame, gestage groei van Amerikaanse banen verwacht in maart

De groei van de Amerikaanse werkgelegenheid is waarschijnlijk vertraagd in maart te midden van massale ontslagen van werknemers in de publieke sector om de federale overheidsuitgaven te verminderen en de terughoudendheid van bedrijven om meer personeel aan te nemen vanwege invoertarieven.

- Trump-tarieven en economische onzekerheid voeden meer schikkingen tussen CEO's en activisten

Als onderdeel van een groeiende trend besluiten bedrijven en hun agitatoren om gemeenschappelijke grond te vinden te midden van vooruitzichten op een handelsoorlog, massale ontslagen bij Amerikaanse overheidsinstanties en de toenemende dreiging van een recessie.

Aandelen in de kijker

- Brookfield: Brookfield Infrastructure Partners en Brookfield Asset Management kopen Colonial Pipeline, het grootste Amerikaanse brandstoftransportsysteem, in een deal ter waarde van ongeveer 9 miljard dollar, inclusief schulden.

- BP: Voorzitter Helge Lund is van plan om "waarschijnlijk in 2026" af te treden, te midden van een campagne van activistische hedgefonds Elliott voor meer veranderingen bij het bedrijf.

- AbbVie: AbbVie heeft zijn aangepaste winstverwachting voor 2025 verlaagd vanwege verwachte overnamekosten en R&D-uitgaven. Het bedrijf verwacht een aangepaste jaarwinst van 11,99 tot 12,19 dollar per aandeel, vergeleken met de eerdere voorspelling van 12,12 tot 12,32 dollar per aandeel. Analisten verwachtten gemiddeld een winst van 12,30 dollar per aandeel.

- Apple: De favoriete iPhone van consumenten kan binnenkort veel duurder worden door tarieven. Analisten voorspellen een prijsstijging van 30% tot 40% als Apple de extra kosten doorberekent aan de klanten.

- AppLovin: Het marketingplatform heeft een bod uitgebracht op TikTok-activa buiten China, voorafgaand aan de deadline van 5 april die door president Trump is gesteld.

- Cognizant: Een federale rechter heeft ingestemd met het beëindigen van de vervolging van twee voormalige Cognizant Technology Solutions-managers, de eerste keer dat het ministerie van Justitie publiekelijk een buitenlandse omkoopzaak laat vallen sinds president Trump de handhaving van een belangrijke anti-omkoopwet stopzette.

- Exxon Mobil: Exxon Mobil verwacht dat hogere olie- en gasprijzen en sterkere raffinagemarges de winst in het eerste kwartaal met ongeveer 900 miljoen dollar zullen verhogen.

- GSK en Pfizer: GSK en Pfizer hebben een rechtszaak beëindigd waarin werd beweerd dat het RSV-vaccin Abrysvo van Pfizer de octrooirechten van GSK schond.

- Meta: Een Keniaanse rechtbank heeft geoordeeld dat Meta in het land kan worden aangeklaagd vanwege zijn vermeende rol bij het bevorderen van inhoud die leidde tot etnisch geweld in Ethiopië.

- Microsoft en New York Times: Een Amerikaanse rechterlijke commissie heeft besloten om verschillende copyrightzaken tegen OpenAI en Microsoft te consolideren in New York.

- Morgan Stanley: Morgan Stanley haalt ongeveer 684 miljoen dollar op voor een Japan-gerichte vastgoedfonds.

- Phillips 66: Elliott Investment Management zei dat de aandelenkoers van Phillips 66 bijna zou kunnen verdubbelen als het bedrijf zijn midstream-activiteiten verkoopt of afsplitst.

- Stellantis: Stellantis legt tijdelijk 900 werknemers in vijf Amerikaanse fabrieken stil en stopt de productie in een assemblagefabriek in Mexico en Canada na de aankondiging van tarieven door president Trump.

Aanbevelingen

Alphabet: TD Cowen verlaagt het koersdoel naar 195 dollar van 210 dollar, vanwege tegenwind voor de groei van advertentie-uitgaven.

Ameris Bancorp: Piper Sandler start dekking met een koersdoel van 74 dollar, vanwege consistente winstgevendheid en een robuust kapitaalprofiel.

Lamb Weston: JPMorgan verhoogt het koersdoel naar 66 dollar van 65 dollar, na sterke derdekwartaalomzet.

Nike: Bernstein verlaagt het koersdoel naar 85 dollar van 95 dollar, vanwege groeiproblemen in de Amerikaanse markt.

Peloton: Bernstein verlaagt het koersdoel naar 7,50 dollar van 9 dollar, vanwege verwachte dalingen in de uitgaven van consumenten.

KBC Securities bekijkt impact op sectorniveau van tarievenoorlog

Er is vandaag en gisteren zowat overal ter wereld een vorm van milde of felle chaos. En er zijn véél vragen. Dat zet de noodzaak voor een objectief overzicht van de tarievenimpact in de verf, zodat KBC Securities aan de slag ging en een bijzonder interessant overzicht opmaakte. Centraal daarin staan de minimumtarieven die worden ingesteld vanaf 5 april. Canada en Mexico werden niet opgenomen in die lijst, zodat de vrijstellingen voor de invoer blijven bestaan. Maar de tarieven van 25% op buitenlandse onderdelen van auto’s zullen wel met onmiddellijke ingang ingaan. De wederkerige tarieven vinden ingang vanaf 9 april. Daarin worden staal, aluminium, auto’s en koper uitgesloten, net zoals farmaceutische producten, halfgeleiders en timmerhout.

Op geografisch vlak:

- China: 34% met intrekking van "de minimis"-vrijstellingen (verschepingen van minder dan 800 dollar worden dus belast tegen 30% of een vast bedrag, bovenop de bestaande tarieven)

- EU: 20% universeel tarief.

- Japan: 24% universeel tarief.

- UK: 10% universeel tarief.

Wat zijn de gevolgen op hoog niveau

De stijging van de tarieven tot het hoogste peil sinds 1910 ging veel verder dan verwacht, want waarnemers rekenden op een peil van 10% tot 12%, en dat dan nog eens tijdelijk.

- Implicaties voor de VS: het risico op een stagflatieschok bestaat, en dat wil zeggen dat de consument als eerste het gelag zal betalen. Op korte termijn zullen Amerikaanse bedrijven die lokaal produceren duidelijk begunstigden zijn, omdat ze hogere prijzen kunnen aanrekenen, zonder tarieven te moeten betalen.

- Gevolgen voor de rest van de wereld: de netto-impact is hier ook negatief. Handelsstromen en zakelijk vertrouwen worden geïmpacteerd, wat het risico op een wereldwijde recessie verhoogd. Hoe de inflatie in Europa kan evolueren is wat lastig in te schatten, want China zou zijn producten kunnen dumpen in Europa en zo de inflatieschok dan weer kan milderen.

- Implicaties voor de EU: Fiscaal beleid is misschien niet genoeg om het effect te compenseren, en dus is er een pak onzekerheid over de vergeldingsacties vanuit het Blok. Maar de Amerikaanse tariefplannen heeft ons waarschijnlijk wel aan een piektarief gebracht.

- Marktbeweging: Er is een duidelijk ruk naar defensieve aandelen, met de wens om risico af te bouwen. De markten zullen nog een hele tijd zijwaarts bewegen, net zoals in 2018, en erg afhankelijk zijn van vergeldingsmaatregelen of onderhandelingen.

Consument

- De impact verschilt, maar zowel op direct als indirect zijn die negatief. Het verschil wordt bepaald door bedrijfsmodellen met internationale, dan wel met lokale toeleveringsketens. Zo zijn adidas en Nike sterk vertegenwoordigd in Azië en is de lokale productie van kleding in de VS beperkt. Prijsverhogingen zijn dus quasi onvermijdelijke. Aan de andere kant hebbenv veel voedselmerken lokale productiefaciliteiten, zoals bvb Nestlé. Die produceert zo’n 90% van de producten in de winkels lokaal. Op franchisemodellen zoals McDonalds hebben de tarieven amper impact, terwijl ook Coca-Cola heeft zijn bottelingsproces uitbesteedde. Zelfde voor platforms zoals Zalando en Booking.com. Maar voor de e-commerce ligt het toch wat moeilijker, zeker als er toeleveringsketens zich uitstrekken tot in Azië.

Transport

- Een veranderende wereldorde zal negatief zijn voor vrachtvervoerders en expediteurs. Zij waren de grootste globaliseringswinnaars, maar moeten nu afrekenen met mogelijke lagere verzendvolumes. Dan zijn lokale luchtvaartmaatschappijen zoals Ryanair beter af, ook al hebben heel wat materialen voor vliegtuigen en onderdelen internationale wortels.

Nutsbedrijven

- Deze sector wordt aanzien als een veilige haven en mogelijke zelfs als een potentiële winnaar. Denk aan spelers in hernieuwbare energie, die mogelijk meer vraag krijgen omdat hun elektriciteit niet internationaal wordt uitgewisseld. Wel kunnen de inputkosten verder stijgen, wat de toekomstige groei onder druk kan zetten. Voor de gereguleerde spelers van het type Elia is er een beperkte tariefimpact, terwijl ze meestal wel een rendement op hun activabasis ontvangen.

Gezondheidszorg

- Farmaceutische producten werden uitgesloten van de tarievenlijst, maar het is onduidelijk of ze daar in de toekomst niet alsnog op kunnen gezet worden. President Trump roemde Johnson & Johnson, Eli Lilly en Merck wel al voor hun recente investeringen in Amerikaanse productie. Farmaspelers moeten nu wel aan de slag om de productie nog meer naar de VS te brengen om zo uit het schot van de tarieven te blijven. Diagnostische bedrijven zullen waarschijnlijk elke negatieve impact van tariefblootstelling ontwijken.

Industrie

- Recent is de verhouding tussen voorraden en nieuwe orders dramatisch toegenomen, want neerwaartse druk kan zetten op de inflatie, aangezien China producten in de EU zal willen dumpen. Verder kan de sector slachtoffer worden van een tragere besluitvorming en een verzwakking van de orderontvangst. Nogal wat spelers zullen hun activiteiten in landen als Vietnam en Thailand moeten herdenken.

- Scandinavische machinebouwers worden relatief zwaar getroffen omdat ze exporteren naar de VS. Denk aan Sandvik, Atlas Copco en Assa Abloy. De grote bedrijven in de elektronicasector worden dan weer relatief minder getroffen, omdat zij meestal lokaal voor lokaal produceren.

Vastgoed

- De sector is altijd gevoelig voor economische moeilijkheden, maar daartegenover staan interessante coupons en een defensief karakter van de omzet. Terwijl logistiek en kleinhandel het meest getroffen kan worden, lijken vastgoedgroepen die actief zijn in woningen, kantoren en de gezondheidszorg beter beschermd. Voor de hele sector geldt dat de forse rentedaling ook in het voordeel speelt van hun balans, die mogelijk kan geherfinancierd worden.

Grondstoffen

- Goud fungeert als toevluchtsoord in turbulente tijden, vooral wanneer het vertrouwen in de Amerikaanse overheid afneemt. Beleggers verkopen hun Amerikaanse staatsobligaties en dollars in ruil voor fysiek goud, ook al omdat goud niet onderhevig is aan tarieven.

- De koperprijzen daalden in de VS en handelden gisteren stabiel in Londen. Voor koper gelden (voorlopig) geen tarieven, maar die zouden er later wel aankomen. Feit is dat de kopervoorraden in de VS op een historisch hoogtepunt staan, maar daar zou verandering in komen.

- Mineralen die niet verkrijgbaar zijn in de VS vallen ook niet onder de tarieven.

- Op ijzererts en staal/aluminium waren al tarieven van toepassing, maar de Amerikaanse importafhankelijkheid voor ijzererts en staal is slechts 13%. Ze zijn zelfvoorzienend, maar wel afhankelijk van aluminium dat grotendeels uit Canada en Jamaica komt

Energie

- Olie, gas en geraffineerde producten (diesel, benzine, kerosine, enz.) zijn vrijgesteld van nieuwe tarieven. Logisch, want de VS is een energie-exporteur is, geen energie-importeur. Maar dat maakt het land kwetsbaar voor vergeldingsmaatregelen.

Banken en verzekeraars

- Financiële bedrijven, zoals banken en verzekeraars, ondervinden geen directe gevolgen van de tarieven. De effecten op deze bedrijven zullen echter indirect zijn, omdat een staglatiescenario tot minder leningen zal leiden, hogere wanbetalingspercentages, een lager rendement op vastrentende beleggingen en stijgende kosten,... De tarieven zullen de economische groei ook wereldwijd vertragen, wat de kredietvraag negatief kan beïnvloeden. De tarieven zullen ook negatieve gevolgen hebben voor belangrijke klanten van de sector, die daardoor aan financiële draagkracht zullen inboeten.

- Verzekeringsmaatschappijen zijn minder kwetsbaar voor de gevolgen van tarieven dan banken, vooral die maatschappijen die voornamelijk in Europa zijn verankerd, zoals Allianz en AXA. Negatieve effecten zouden hogere claimkosten en premieaanpassingen kunnen zijn.

- Een belangrijke indirecte impact komt er ook via de rente. De voorbije dagen daalde de 10-jaarsrente namelijk fors omwille van recessievraag, wat de netto marges bij de banken onder druk kan zetten.

Automotive

- Autotarieven zijn een aparte categorie. De tarieven die vorige al werden aangekondigd mogen niet boven op de bredere wederzijdse tarieven voor andere goederen komen, want ze zullen sowieso al een aanzienlijke negatieve impact hebben op de Amerikaanse auto-industrie. Aangezien ongeveer 4096 van de voertuigen die in de VS worden verkocht, worden geïmporteerd. De gemiddelde prijs van een auto in de VS zou met ongeveer USD 4.000 (8%) kunnen stijgen, waardoor de Amerikaanse automarkt structureel zou krimpen.

Technologie

- Halfgeleiders zijn vrijgesteld van de wederzijdse tarieven, maar een aanzienlijk deel van de elektronicaproducten wordt voor verzending naar de VS geassembleerd in China/Zuidoost-Azië. Die landen worden wél het meest getroffen door de wederzijdse tariefverhogingen. De vraag is nu of deze extra tarieven doorberekend kunnen worden aan de consument, zonder dat dat rechtstreeks zal leiden tot vraagvernietiging. Te verwachten is dat Al-namen het minst impact zullen ondervinden, terwijl auto- en industrienamen waarschijnlijk het zwaarst getroffen worden.

- In Software en Media zijn het vooral de gezondheid van de eindmarkten en de evolutie van de wisselkoersen die spelen. Een directe impact is echter te verwaarlozen.

- Telecomspelers ondervinden geen impact en zijn dus een goede plek om te schuilen. Maar bedrijven zoals Apple worden wel midscheeps geraakt, gezien zijn consumentgerichte karakter en omdat het grootste deel van de eindassemblage in China plaatsvindt. De laatste tijd is de productie immers gediversifieerd naar Vietnam en in mindere mate India. Maar dat zal niet voldoende zijn.

Bedrijfsnieuws uit Amerika

RH publiceerde een zwakkere winst in het vierde kwartaal

- (-40% ) het bedrijf publiceerde een zwakkere winst in het vierde kwartaal en ook de vooruitzichten waren lager dan verwacht. RH verdiende 1,58 dollar per aandeel op 812 miljoen dollar omzet terwijl analisten 1,92 dollar winst per aandeel en 830 miljoen dollar omzet verwachtten. CEO Gary Friedman vertelde analisten dat het bedrijf opereerde binnen de "slechtste huizenmarkt in bijna 50 jaar".

Lamb Weston boekte beter dan verwachte resultaten voor het fiscale derde kwartaal

- (+10% ) het bedrijf boekte beter dan verwachte resultaten voor het fiscale derde kwartaal. Lamb Weston rapporteerde aangepaste winst van 1,10 dollar per aandeel op 1,52 miljard dollar omzet, terwijl analisten een winst per aandeel van 86 dollarcent op 1,49 miljard dollar omzet hadden verwacht.

Amazon uitte kritiek op de boekenprijs van Frankrijk 2023 bij het Hof van Europa

- (-9%) het bedrijf uitte kritiek op de bezorgkosten voor boeken die twee jaar geleden door Frankrijk werden opgelegd omdat deze maatregel discriminerend, protectionistisch en een schending van het recht van de Europese Unie is. Amazon heeft de vergoeding aangevochten bij de hoogste bestuursrechter in Frankrijk, die vervolgens advies heeft ingewonnen bij het Hof van Justitie van de Europese Unie. Ook de Europese Commissie had kritiek op de Franse vergoeding. Het Hof zal in de komende maanden uitspraak doen.

General Motors gaat vrachtwagenproductie in Indiana verhogen

- (-4%) het bedrijf gaat de productie van lichte vrachtwagens in zijn fabriek in Fort Wayne, Indiana, opvoeren. Dit werd aangekondigd na de bekendmaking van 25% importheffingen op auto's door president Donald Trump. De fabriek produceert Chevrolet Silverado en GMC Sierra trucks, die ook in Mexico en Canada worden gemaakt. GM zal mogelijk overuren toevoegen en tijdelijke werknemers inhuren om de productie te ondersteunen. De fabriek zal van 22 tot en met 25 april gesloten zijn om de veranderingen door te voeren.

Conagra Brands mist verkoopraming door zwakke vraag en beperkte aanbod

- (+1,5% ) het bedrijf haalde de verwachtingen van Wall Street voor de omzet en winst in het fiscael derde kwartaal niet vanwege afnemende vraag naar snacks en verstoringen in de toeleveringsketen. De fabrikant van Slim Jim kampt met afnemende omzetgroei en productieproblemen in een belangrijke fabriek. CEO Sean Connolly zei dat het bedrijf vooruitgang boekt met het herstellen van de voorraad en het verbeteren van het serviceniveau. Het totale volume daalde met 3,1% en de gemiddelde prijzen met 2,1%. Conagra heeft de productprijzen verlaagd en promoties aangeboden om de vraag intact te houden.

FDA keurt uitgebreid gebruik van Amgen's zeldzame ziektemedicijn goed

- (+1,4%) de Food and Drug Administration heeft het uitgebreide gebruik van Amgen's medicijn Uplizna goedgekeurd om het risico op opvlammingen bij patiënten met een zeldzame aandoening die verband houdt met het immuunsysteem te verminderen.

Morgan Stanley richt fonds op gericht op Japans vastgoed

- (-10%): de Amerikaanse financiële dienstverlener is bezig met het inzamelen van ongeveer 684 miljoen dollar voor een vastgoedfonds gericht op Japan. Het fonds, dat naar verwachting in juni wordt afgesloten, zal investeren in kantoren, woongebouwen, logistiek en hotels in grote steden. De stijgende vastgoedprijzen in Japan, die vorig jaar met 2,7% stegen, hebben de interesse van investeerders aangewakkerd. Morgan Stanley is de nieuwste wereldwijde vermogensbeheerder die zich richt op Japans vastgoed, een activaklasse die weer in de smaak is gevallen na jaren van economische stagnatie en nulinflatie.

Europees aandelennieuws

Sodexo boekt organische groei van 3,5% ondanks winstwaarschuwing in Noord-Amerika.

- De Franse cateraar boekte een organische stijging met 3,5% in de halfjaaromzet, ondanks een winstwaarschuwing vanwege zwakke prestaties in de onderwijs- en gezondheidszorgsector in Noord-Amerika. Noord-Amerika was goed voor 47,9% van de omzet, met een organische groei met 3,5%, vergeleken met 10% een jaar eerder. De totale omzet van het bedrijf bedroeg 12,48 miljard euro (13,84 miljard dollar) in de zes maanden tot 28 februari, vergeleken met 12,10 miljard euro in dezelfde periode vorig jaar. De omzetgroei werd ondersteund door een prijsstijging met 3%, terwijl de organische groei in Europa beperkt bleef tot 2,1%.

Puma benoemt Arthur Hoeld als nieuwe CEO

- De Duitse sportkledingfabrikant heeft Arthur Hoeld aangesteld als nieuwe CEO, ter vervanging van Arne Freundt. Puma heeft moeite gehad om de verkoop en winstgevendheid te verhogen, terwijl concurrent Adidas sterke groei heeft gezien. Puma waarschuwde vorige maand dat de verkoop in 2025 waarschijnlijk zwakker zal zijn dan vorig jaar, mede door onzekerheid die de consumentenbestedingen in de VS beïnvloedt. Amerikaanse tarieven op China en andere belangrijke productielocaties hebben Puma-aandelen met 10% doen dalen.

Stellantis zet 900 werknemers tijdelijk op non-actief na aankondiging van Trump's tarieven.

- De autofabrikant gaat tijdelijk 900 werknemers in vijf Amerikaanse faciliteiten op non-actief zetten en pauzeert de productie in een assemblagefabriek in Mexico en Canada, na de aankondiging van Amerikaanse president Donald Trump. De productie van Chrysler Pacifica en Voyager minivans en Dodge Charger Daytona in Windsor zal twee weken worden stilgelegd, terwijl de productie in Mexico de hele maand april stilgelegd zal worden. De aandelen daalden met 9,3%, samen met de gehele auto-industrie.

Generali vermijdt confrontatie met Italiaanse regering over asset management deal.

- De Italiaanse verzekeraar wil een confrontatie met de Italiaanse regering over de voorgestelde samenwerking met Natixis Investment Manager vermijden. CEO Philippe Donnet benadrukt dat de relatie altijd gebaseerd is geweest op dialoog en constructieve samenwerking. De regering zal bekijken wat de voordelen van de deal voor Generali en het hele land kunnen zijn. Donnet voegt toe dat als er echte zorgen of misverstanden zouden ontstaan, het bestuur van Generali deze niet kan negeren.

Carrefour verhoogt bod op aandeelhouders Carrefour Brasil.

- De Franse retailer heeft zijn bod op aandeelhouders van Carrefour Brasil verhoogd om de Braziliaanse eenheid van de beurs te halen. Carrefour betaalt omgerekend 1,51 dollar per aandeel, een stijging van een eerder bod met omgerekend 1,37 dollar. De nieuwe prijs weerspiegelt het vertrouwen van de groep in de langetermijnvooruitzichten van Carrefour Brasil. Aandeelhouders van Carrefour Brasil stemmen op 25 april over de deal.

Volvo verhoogt investering in Mexicaanse vrachtwagenfabriek tot 1 miljard dollar.

- De Zweedse vrachtwagenfabrikant verhoogt zijn investering in de vrachtwagenfabriek in de Mexicaanse staat Nuevo Leon tot 1 miljard dollar. Volvo had eerder aangekondigd dat de bouwkosten 700 miljoen dollar zouden bedragen. De productie in de fabriek begint in 2026.

GSK en Pfizer beëindigen rechtszaak over RSV-vaccin

- De Britse farmaceutische gigant heeft samen met Pfizer een rechtszaak beëindigd waarin werd beweerd dat Pfizers RSV-vaccin Abrysvo de patentrechten van GSK’s concurrerende RSV-vaccin Arexvy schond. Beide bedrijven hebben besloten de zaak met vooroordeel te laten vallen, wat betekent dat deze niet opnieuw kan worden ingediend. GSK, Pfizer en Moderna hebben RSV-vaccins ontwikkeld die zijn goedgekeurd door de Amerikaanse Food and Drug Administration, waarbij Arexvy van GSK verantwoordelijk is voor het merendeel van de Amerikaanse RSV-vaccinverkopen. GSK heeft Pfizer ook aangeklaagd voor patentinbreuk in de VS over technologie in Pfizers COVID-19-vaccin Comirnaty, en die zaak loopt nog.

BP kondigt vertrek van voorzitter aan

- De Britse olieproducent heeft aangekondigd dat voorzitter Helge Lund van plan is af te treden en dat het bedrijf een opvolger zal kiezen. De succesvolle kandidaat zal toetreden tot de raad van bestuur en samenwerken met Lund voordat hij de rol op zich neemt, waarna Lund naar verwachting in 2026 uit de raad van bestuur zal treden.

Recordhoogte leegstand in Canary Wharf

- De Londense vastgoedbeheerder ziet een recordhoogte in leegstand. De leegstand in het "Docklands Core"-gebied bereikte vorige maand 18,6%, het hoogste niveau sinds 2003, en kan oplopen tot 30% door geplande vertrekken zoals HSBC in 2027. Ondanks de leegstand blijven grote banken zoals Citi, Morgan Stanley en Barclays zich inzetten voor het gebied, terwijl Fintech Zopa onlangs een verhuizing naar Canary Wharf aankondigde.

Nieuwe voorzitster van Raad van Bestuur bij Kinnevik

- De Zweedse investeringsmaatschappij heeft aangekondigd dat Cristina Stenbeck is voorgedragen als nieuwe voorzitter van de Raad van Bestuur. De voordracht omvat ook de benoeming van Camilla Giesecke, Henrik Lundin en Rubin Ritter als nieuwe bestuursleden. Vijf huidige bestuursleden, waaronder James Anderson en Susanna Campbell, hebben besloten zich niet herkiesbaar te stellen. Cristina Stenbeck, die eerder zestien jaar in de Raad van Bestuur heeft gediend, kijkt ernaar uit “om de strategie van Kinnevik te versterken en langetermijnrendementen voor de aandeelhouders te realiseren”.

Mee met de markt: “Malaise, recessievrees en consternatie”

- De barslechte 2 aprilgrap van president Trump veranderde een klassieke ‘slechte Europese handelsdag’ tot een complete off-day. De Stoxx 600 dook 2,6% lager en de Duitse DAX verloor 3%, terwijl de BEL20 het verlies beperkte tot 1,1%. Dat is te danken aan farmaspelers UCB en argenx (zij krijgen een tariefuitzondering) en een rist vastgoedbedrijven die als defensieve, hoge couponbetaler een hefboom tegen Trump vormden.

- Maar dat hielp Wall Street allerminst, want een historisch barre handelsdag leverde een uppercut voor de S&P 500 (-4,84%), Dow Jones (-3,98%) en de Nasdaq (-5,97%). Die trend werd vannacht doorgetrokken in Azië, al bleven de verliezen vooral in China (-0,6%) relatief beperkt. Buurlanden zoals Zuid-Korea (-1,8%), Japan (-4,1%), Vietnam (-3,9%) en Hongkong (-1,5%) werden wél allemaal mee het bad in getrokken. De technologie-benchmark HS Tech verloor 2,1% en blijkt daarmee een mate van weerbaarheid te hebben.

- Elders op de financiële markten was de deining minstens even groot. De dollar kelderde bijvoorbeeld tegenover de munten van zowat alle handelspartners, waaronder de euro (€1 = $1,1102) en de Japanse yen ($1= 145,49). De lagere dollar hield de goudprijs (3.104 dollar per ounce) aan de grond, terwijl ook de bitcoin zijn streng aardig trok (83.184 dollar).

- Maar het waren vooral de obligaties die vol in de schijnwerpers stonden, want een forse koopgolf als onderdeel van de vlucht naar veiligheid duwde de rentetarieven wereldwijd fors lager. De 10-jaarsrente in de VS en Duitsland daalde met zo’n 18 basispunten tot 3,94% en 2,57%, terwijl de 2-jaarsrente eenzelfde scenario schreef en afklokte op 3,62% en 1,89%.

- De markt gaat er in sneltempo van uit dat de VS zichzelf in een recessie aan het rijden is, met stijgende inflatiedruk. Van dat eerste maakte The Donald een paar weken geleden al gewag, en dat tweede legt de focus op stagflatie. Da’s allemaal niet zo fijn, en vooral voer voor pessimisme, maar het doel heiligt de middelen, nietwaar? Volgens het Witte Huis loopt het alvast storm met landen die over tarieven willen onderhandelen, maar het is in dat verband vooral uitkijken naar de tegenreactie van China en Europa. Tot we meer duidelijkheid hebben, zullen beleggers vooral een hogere risicopremie eisen, en dan vooral voor die aandelen, sectoren en landen waar de verwachtingscomponent in de waarderingen de voorbije jaren nogal opliepen.

- Het is daarnaast ook afwachten hoe snel de huidige beursmalaise zich zal weerspiegelen in de economie. Wat dat betreft kregen we gisteren al een belangrijk datapunt in de vorm van de ISM-sentimentsindicator voor de Amerikaanse dienstensector. Die barometer daalde in maart met 2,7 punten naar 50,8 punten, omdat de groei van de bestellingen vertraagde en de werkgelegenheid daalde. Het sentiment verzuurt daarmee sneller dan verwacht, en dat een veeg teken omdat de dienstensector tekent voor zowat 80% van het Amerikaanse BBP.

- Terwijl de exegese van de Trumpiaanse tariefplannen onverminderd door zal gaan, staat er ook heel wat economisch nieuws op de agenda. Het Amerikaanse arbeidsmarktrapport is daarin absoluut cruciaal, want of er in maart 135.000 banen, of meer of minder, gecreëerd zijn moet helpen bij de vraag of de Amerikaanse economie al dan niet in recessie duikt. Onderliggend kijken we in het rapport uit naar de werkloosheidsgraad en vooral de evolutie van de uurlonen.

- Elders is er nieuws over de Britse autoverkoop, de Duitse fabrieksbestellingen en de Franse industriële productie, terwijl ook de Italiaanse kleinhandelsverkoop en verse inflatiedata uit Tsjechië en Zweden onze aandacht verdienen. Meer dan genoeg, dus, om mee aan de slag te gaan, op een dag met amper bedrijfsresultaten. Gelukkig is Sodexho wat dat betreft wel op het appél!

Beursnieuws België en Nederland

Netto-inventariswaarde Quest for Growth daalde met 1,7% in maart

- De Belgische investeringsmaatschappij spreekt van een netto-inventariswaarde van euro 7,18 per aandeel op 31 maart 2025, een daling met 1,7% ten opzichte van eind februari en gelijk gebleven sinds het begin van het jaar. De beurskoers sloot maart af op euro 4,12, wat een daling betekent van 4,0% ten opzichte van de slotkoers van februari en een stijging van 3,5% ten opzichte van het jaarbegin. De discount van de beurskoers op de intrinsieke waarde van de portefeuille daalde van 44,5% op 31 december 2024 naar 41,2% op 28 februari en steeg naar 42,6% op 31 maart.

Overnamebod op B&S Group

- De Nederlandse distributeur heeft een overnamebod van 6,15 euro per aandeel ontvangen van Sarabel, inclusief dividend. Sarabel, dat al een belang van 70,5 procent in B&S Group heeft, biedt een premie van bijna 57 procent ten opzichte van de slotkoers van donderdag, van 3,92 euro. B&S en Sarabel delen de visie dat het voor B&S beter is om niet beursgenoteerd te zijn, en het bestuur van B&S steunt het bod unaniem. De financiering van de overname is volgens Sarabel al geregeld en de beoogde koper zal het bod gestand doen als het 85 procent van de aandelen in handen heeft.

Shurgard opent nieuwe self-storage faciliteit in Stuttgart

- De grootste ontwikkelaar, eigenaar en exploitant van self-storage faciliteiten in Europa, heeft de opening van een nieuwe self-storage faciliteit in Stuttgart Wangen aangekondigd. Deze faciliteit biedt 1.000 opslagunits variërend van 1,5 m² tot 22,5 m² en is gelegen aan de Ulmer Straße. De directe projectkosten voor het nieuwe 7.000 m² gebouw worden geschat op euro 17,1 miljoen en het verwachte rendement bij volwassenheid is ongeveer 9%. Shurgard breidt zijn aanwezigheid in Duitsland uit met tien extra projecten in ontwikkeling, voornamelijk in grote steden zoals Stuttgart, Berlijn, Frankfurt en Noordrijn-Westfalen.

7C Solarparken zag lagere productie en stroomprijzen in 2024

- De Duitse zonne-energieproducent meldt een bedrijfskasstroom (EBITDA) van 47,2 miljoen euro, wat lager is dan de oorspronkelijke prognose van 57 miljoen euro, maar iets boven de herziene prognose van 46 miljoen euro. De operationele prestaties van de groep werden beïnvloed door lagere stroomprijzen en een iets lagere productie, terwijl de winst- en verliesrekening werd overschaduwd door een onverwachte afschrijving van een vordering van 5,4 miljoen euro. De cashflow per aandeel daalde tot 0,44 euro, vergeleken met de oorspronkelijke prognose van 0,57 euro en de herziene prognose van 0,43 euro. Voor 2025 verwacht het management een EBITDA van 51 miljoen euro en een cashflow per aandeel van 0,50 euro.

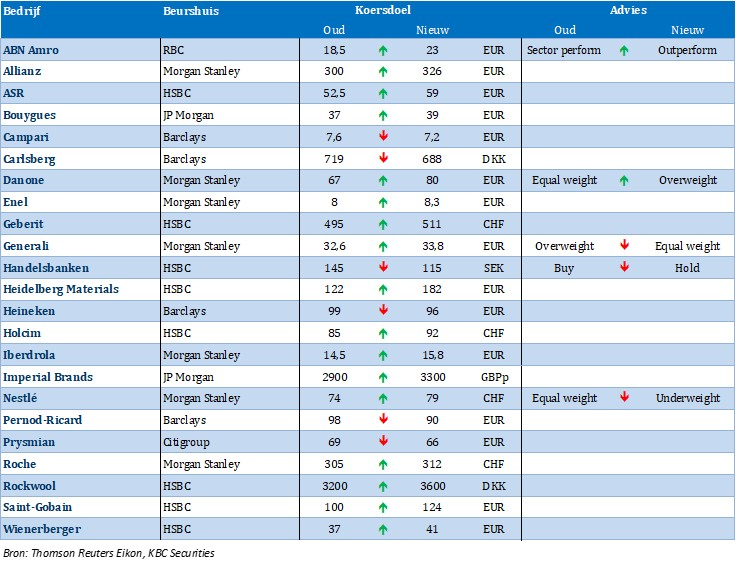

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 04/04/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.