mer. 26 mars 2025

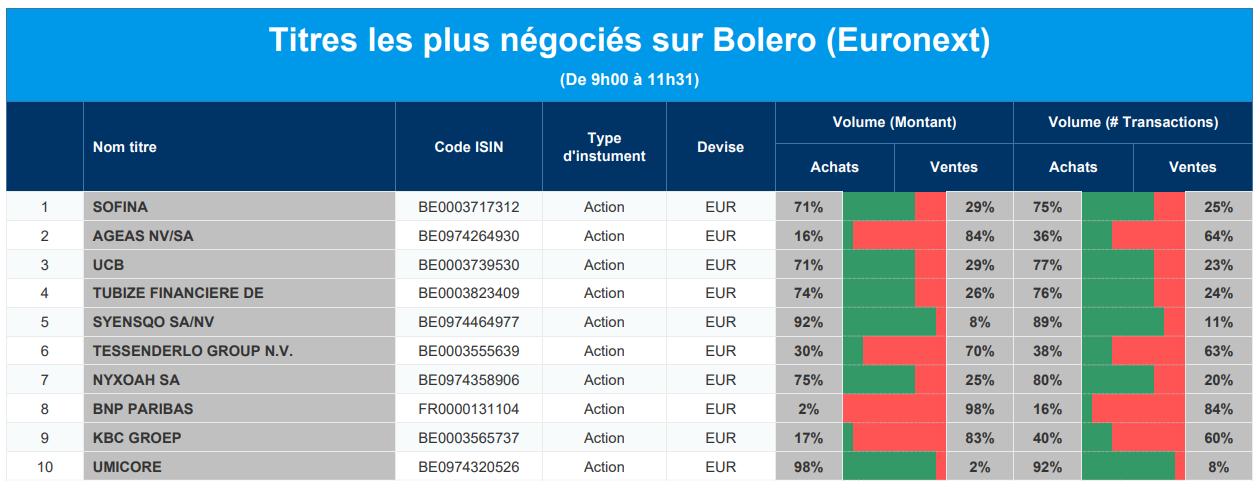

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Sofina, Ageas, UCB, Financière de Tubize, Syensqo, Tessenderlo, Nyxoah, BNP Paribas, KBC, Umicore.

Actualités des entreprises du Benelux

- a.s.r. publie son rapport annuel 2024 et présente son plan de transition climatique.

- Le groupe Elia lance une offre avec droits préférentiels.

- Le directeur financier quitte Avantium.

- Nouveau directeur financier chez Sif.

- Nyxoah reçoit une « lettre d'approbation » de la FDA pour son système Genio.

- Les perspectives 2025 de Tessenderlo sont inférieures aux attentes moyennes des analystes.

- Première implantation chez l'homme de la nouvelle sonde lombaire ARC-IM d'Onward Medical.

Actualités des entreprises européennes

- La Chine accueille Thyssenkrupp pour renforcer la coopération dans le domaine de l'acier et des machines.

- Aroundtown enregistre son premier bénéfice annuel en deux ans.

- MFE-MediaForEurope examine une offre pour ProSieben.

- Ithaca Energy prévoit une augmentation de la production en 2025.

- Porsche SE annonce une perte de 21,6 milliards de dollars.

- Renk annonce des prévisions annuelles conformes aux estimations.

- La FDA donne son feu vert à un médicament de GlaxoSmithKline contre les infections urinaires chez les femmes et les jeunes filles.

- Evoke annonce que la croissance de son chiffre d'affaires au premier trimestre sera inférieure à celle de l'ensemble de l'année.

- Prysmian s'étend aux États-Unis avec l'achat de Channell pour un montant pouvant atteindre 1,15 milliard de dollars.

- Siemens Energy vend la majeure partie de son activité éolienne en Inde.

Actualités des entreprises américaines

- La série de licenciements chez le négociant en céréales et le transformateur d'oléagineux Archer-Daniels-Midland a commencé.

- Le Canada gèle les remboursements à Tesla.

- Apple met à jour les options du navigateur sur les iPhones pour se conformer aux règles de l'UE.

- La chaîne de supermarchés Kroger contre-attaque Albertsons après l'abandon de la fusion.

- Un investisseur activiste intervient dans la bataille pour le conseil d'administration de la plateforme de services de taxi Lift.

Actualités des entreprises asiatiques

- Le fabricant de batteries CATL obtient le feu vert pour son introduction en bourse à Hong Kong.

- Le producteur d'uranium Paladin Energy retire ses prévisions de production en raison des fortes pluies qui se sont abattues sur une mine en Namibie.

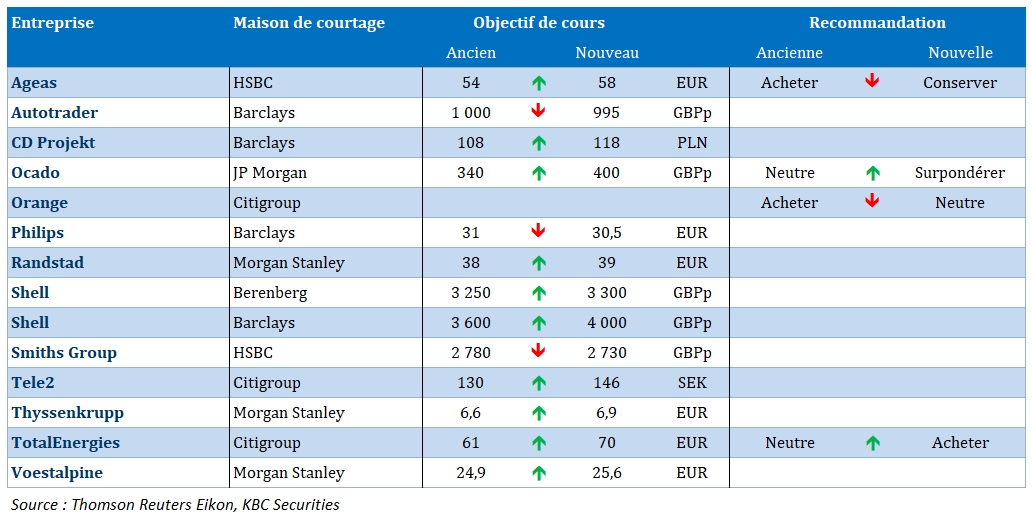

Nouvelles recommandations pour les actions

Publication : le 26 mars 2025 à 9h02

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La chute de la confiance des consommateurs américains se confirme »

Forte chute de la confiance des consommateurs américains en mars, alors même que les véritables mesures concernant les tarifs douaniers pourraient seulement être annoncées la semaine prochaine.

Chute de la confiance

Après le recul de l’indice de confiance de l’Université de Michigan, c’est au tour de l’indice du Conference Board d’afficher une sérieuse dégringolade, avec comme résultante que ce dernier a atteint son niveau le plus bas depuis plus de quatre ans.

Et ce n’est pas tout, car l’indice de la mesure des attentes futures a atteint son niveau le plus bas en 12 ans et a dépassé un niveau associé à un ralentissement économique.

Et encore, les hausses douanières ont été limitées, et même si Trump a indiqué que les droits de douane qu’il avait annoncé ne seraient pas tous imposés le 2 avril et que certains pays pourraient bénéficier d’allègements, des droits de douane sur les automobiles importées allaient bien être imposés.

Stephanie Guichard, économiste principale, au Conference Board, fait le constat que « l’optimisme des consommateurs à l’égard de leurs revenus futurs… a largement disparu, ce qui suggère que les inquiétudes concernant l’économie et le marché du travail ont commencé à se propager dans l’évaluation que font les consommateurs de leur situation personnelle ».

Pour autant, les consommateurs n’ont pas l’intention de réduire leurs achats, avec la question évidemment de savoir s’il s’agit d’achats préventifs avant la hausse des droits de douane.

Comme pour l’indice de l’Université de Michigan, les anticipations inflationnistes sont en hausse, passant pour celles à 12 mois de 4,7 % à 5,1 % en mars.

En plus des droits de douane

C’est un peu passé inaperçu, tout le monde étant focalisé sur les droits de douane qui pourraient être mis en place la semaine prochaine, mais un autre plan suscite des inquiétudes, celui concernant les armateurs.

L’idée étant de taxer les navires construits en Chine, quelle que soit la compagnie maritime qui les utilise, ce qui en taxes cumulées pourraient atteindre 3 millions de dollars par escale dans un port américain.

Cette idée a provoqué une onde de choc dans l’industrie maritime américaine, car elle menace la survie des mêmes compagnies maritimes et des mêmes clients qui seraient à l’origine de la demande de commandes auprès des chantiers navals américains que Trump veut reconstruire.

Selon l’USTR, la part de la Chine sur le marché de la construction navale est passée de moins de 5 % en 1999 à plus de 50 % en 2023. Ce qui signifie que les chantiers navals américains produisent moins de 10 navires par an, alors que les chantiers chinois en produisent 1 000.

Selon une étude, l’augmentation des coûts liée à ces droits entraînerait une baisse des exportations américaines de près de 12 % et une réduction du PIB de 0,25 %.

Comme solution, les armateurs pourraient minimiser l’impact en utilisant des navires plus grands et en limitant les escales dans les grands ports américains, avec comme conséquence d’asphyxier les petits ports, submerger les plus grands, ce qui provoquerait alors des tensions dans la chaîne d’approvisionnement.

Ou bien, ils pourraient également déplacer le fret à destination des États-Unis vers les ports du Canada et du Mexique, et compter sur les camions et les trains pour terminer le voyage, ce qui engorgerait les postes-frontières, et pour autant que les droits de douane ne passent pas à 25 % pour ces deux pays.

Pas étonnant que dans ce contexte d’incertitude, les membres de la Fed se montrent circonspects.

Ainsi, Austan Goolsbee, président de la FED de Chicago, a déclaré que si les marchés commençaient à tenir compte d’une inflation plus élevée, il considérerait cela comme « un sujet de préoccupation majeur » pour les décisions politiques.

« Je pense que lorsqu’il y a de la poussière dans l’air, attendre et voir est la bonne approche lorsque l’on est confronté à l’incertitude ».

Réponse de l’Inde

Il semblerait que l’Inde serait disposée à réduire les droits de douane sur plus de la moitié des importations américaines, d’une valeur de 23 milliards de dollars.

Selon des rumeurs, l’Inde serait disposée à réduire les droits de douane sur 55 % des produits américains qu’elle importe et qui sont actuellement soumis à des droits de douane allant de 5 % à 30 %.

D’après les données de l’Organisation mondiale du commerce, les droits de douane moyens pondérés des États-Unis s’élèvent à environ 2,2 %, alors que ceux de l’Inde sont de 12 %. Les États-Unis accusant un déficit commercial de 45.6 milliards de dollars avec l’Inde.

Hausse de l’indice IFO

Après l’indice PMI, c’est au tour de l’indice IFO en Allemagne de se reprendre et qui montre que les entreprises allemandes s’attendent à une reprise cette année et que leurs attentes pour l’avenir ont augmenté de manière significative.

Mais comme souligné hier, ce n’est pas encore l’euphorie pour autant, et selon l’institut IFO, l’économie allemande devrait croître de 0,2 % au premier trimestre, après un recul de 0,2 % au quatrième.

Il s’agit d’un léger frémissement positif, tout en sachant que le moral des entreprises pourrait rechuter en cas de mise en place des tarifs douaniers.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances