ven. 28 mars 2025

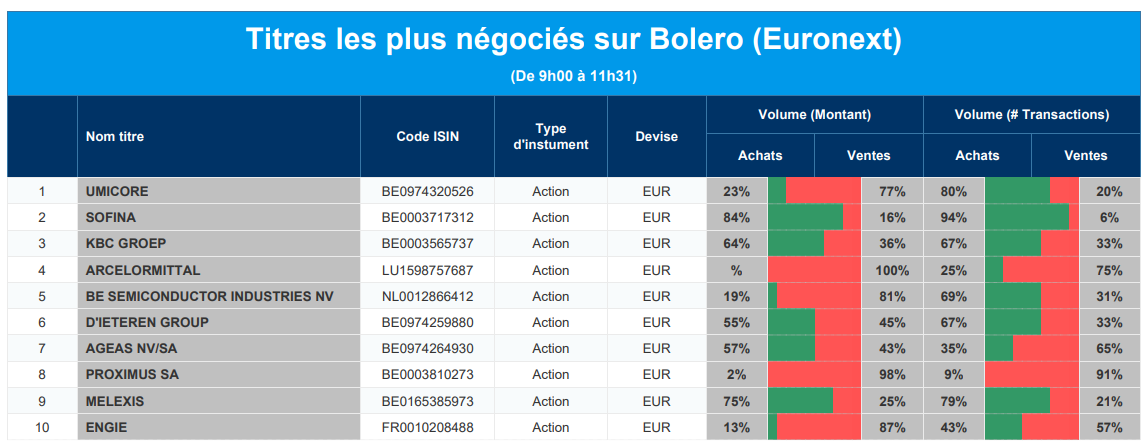

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Umicore, Sofina, KBC, ArcelorMittal, BE Semiconductor Industries, D'Ieteren, Ageas, Proximus, Melexis, Engie.

Actualités des entreprises du Benelux

- Le conseil d'administration d'Exmar propose de ne pas verser de dividende.

- Hal Trust constate une augmentation de la croissance chez Boskalis.

- Vue signe un accord avec Barco.

- Miko voit ses ventes augmenter de 9 %.

- Le chiffre d'affaires d'ABO Group a augmenter de 14,6 % en 2024.

- Pas d'ajustements chez KBC Securities après le Capital Markets Day d'Umicore.

- L'entreprise polonaise InPost s'attend à des bénéfices plus élevés en 2025.

- Payton Planar Magnetics publie un chiffre d'affaires en baisse en 2024.

- Flow Traders a vu ses volumes d'échanges s'améliorer au premier trimestre.

Actualités des entreprises européennes

- BP va vendre plus de 260 magasins et bornes de recharge en Autriche.

- Le nouveau plan d'Unipol vise à augmenter les bénéfices et les dividendes.

- IAG envisage de vendre sa participation de 20 % dans Air Europa.

- L'actionnaire majoritaire de Catalana Occidente lance une offre publique d'achat.

- WH Smith vend ses magasins de détail au Royaume-Uni pour près de 100 millions de dollars.

- Holcim vise une croissance annuelle de l'EBITDA de 6 à 10 % d'ici à 2030.

Actualités des entreprises américaines

- L'introduction en bourse de CoreWeaves est moins importante que prévu.

- Tesla moins soumis aux droits de douane de Trump que les autres constructeurs automobiles américains.

- Possible pénurie des puces H20 de Nvidia en Chine.

- La panne de Reddit a touché des milliers d'Américains.

- Le fabricant de vêtements Lululemon revoit à la baisse ses prévisions de ventes et de bénéfices annuels.

- Démission du directeur des studios MGM d'Amazon.

- Les producteurs de pétrole pensent que le bassin permien fournira moins de pétrole après 2030.

Actualités des entreprises asiatiques

- La production mondiale de Toyota augmente en février pour le deuxième mois consécutif.

- Nippon Steel et U.S. Steel poursuivent leurs négociations en vue d'une fusion.

- Tencent investit dans une filiale d'Ubisoft qui développera les jeux les plus connus du créateur de jeux vidéos.

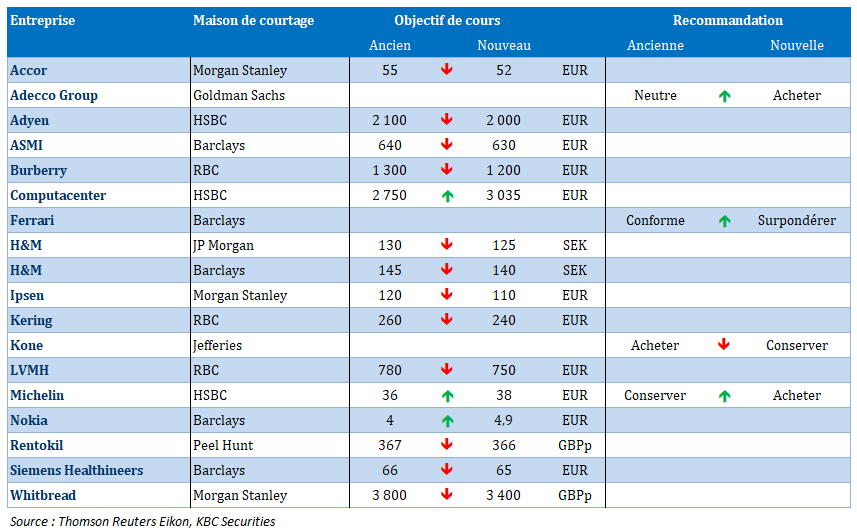

Nouvelles recommandations pour les actions

Publication : le 28 mars 2025 à 9h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La Banque du Japon va devoir trancher »

L’onde de choc de la hausse de 25 % des droits de douane sur l’automobile n’est encore qu’à ses débuts, mais tous les constructeurs concernés et les pays impactés vont devoir trouver la parade.

Citation de Jules Vernes

Tout le monde, depuis hier, pense inéluctablement à la citation de Jules Verne, qui prend un sens incroyable dans le contexte actuel et je la cite « j’ai toujours imaginé que la fin du monde serait quand quelque énorme chaudière, chauffée à trois milliards de pression atmosphérique, exploserait et ferait sauter le globe... Ils [les Américains] sont de grands chaudronniers ».

Le Nikkei est en forte chute ce matin, mais ce n’est évidemment pas le seul indice boursier à avoir très mal encaissé cette hausse des tarifs douaniers, avec évidemment la crainte de savoir quelles seront les annonces le 2 avril.

Le Japon

Pour rester au Japon, les chiffres d’inflation publiés ce matin ont renforcé le scénario d’un nouveau resserrement monétaire de la part de la BOJ.

Non seulement l’inflation a augmenté en raison des hausses des prix des denrées alimentaires, mais l’inflation des services a également progressé.

Il s’agit des chiffres pour Tokyo, mais qui sont considérés comme extrêmement précurseurs de la tendance nationale.

L’indice des prix à la consommation, qui exclut les coûts volatils des aliments frais, a augmenté de 2,4 % en mars en taux annuel contre un taux de 2,2 % en février.

L’indice, qui exclut les coûts des aliments frais et des carburants, a augmenté de 2,2 % en mars par rapport à l’année précédente, après une hausse de 1,9 % en février.

Indicateur qui n’a rien d’anecdotique, le coût du riz, aliment de base au Japon, a augmenté de 92,4 % en mars, soit la plus forte hausse depuis 1976.

Et l’inflation dans le secteur des services s’est accélérée pour atteindre 0,8 % en mars, contre 0,6 % en février, en partie à cause d’une augmentation de 1,1 % des loyers, ce qui représente la hausse la plus rapide en taux annuel depuis 1994.

Le gouverneur Kazuo Ueda a déclaré que la BOJ continuerait à augmenter les coûts d’emprunt si les gains salariaux soutenaient la consommation et permettaient aux entreprises d’augmenter leurs prix, maintenant ainsi l’inflation de manière stable autour de son objectif de 2 %.

Cependant, les minutes de la dernière réunion montrent que les avis sont très partagés, les faucons mettant en garde contre les pressions croissantes sur les prix, plusieurs soulignant que les augmentations de salaire massives proposées par les grandes entreprises étaient la preuve que les conditions pour de nouvelles hausses de taux étaient en train de se mettre en place.

D’autres, par contre, se sont inquiétés de l’augmentation des risques pour les perspectives mondiales et l’économie japonaise en raison de l’augmentation des droits de douane américains.

On peut lire dans le rapport, l’avis d’un des membres, « les risques de baisse provenant des États-Unis se sont rapidement accrus récemment et, en fonction de l’évolution des problèmes liés aux tarifs douaniers, il est tout à fait possible que ces risques aient un impact négatif sur l’économie japonaise. Dans ce cas, la Banque devra être particulièrement prudente lorsqu’elle envisagera le calendrier d’une hausse des taux ».

Compte tenu de ce contexte plus qu’incertain, la BOJ ne devrait pas relever ses taux lors de sa prochaine réunion des 30 avril et 1er mai, mais en juillet, même si celle de l’année passée à la même époque n’a pas laissé que des bons souvenirs.

Comme la hausse ne semble pas imminente, le rendement de l’obligation en yen à 2 ans n’a pas réagi à la publication de ces chiffres d’inflation.

Pas encore

La Banque centrale norvégienne n’a toujours pas baissé ses taux, et a laissé son taux inchangé à 4,50 %, alors que son gouverneur avait laissé entendre que la baisse serait probablement effective en mars.

Mais la résurgence de l’inflation, qui est passée de 2,8 % à 3,4 % en février, avait instillé le doute sur les intentions de la Banque centrale.

Pour autant, une baisse des taux demeure possible si on se réfère au communiqué d’hier, « l’évaluation actuelle des perspectives par le comité implique que le taux directeur sera très probablement réduit dans le courant de l’année 2025 ».

Mais la baisse sera plus limitée, avec une perspective d’un taux à 4 % d’ici la fin de l’année contre une estimation précédente à 3,75 %.

La couronne norvégienne s’est renforcée après l’annonce de ce statu quo par rapport à l’euro, sans pour autant faire aussi bien que la couronne suédoise qui affiche une hausse très marquée aussi bien par rapport à l’euro que par rapport au dollar depuis le début de l’année.

Le message de son gouverneur est assez explicite sur les raisons qui ont dicté ce choix du statu quo, « l’inflation s’est accélérée et a été nettement plus élevée que prévu. Si le taux directeur est abaissé prématurément, les prix pourraient continuer à augmenter rapidement. Par conséquent, nous avons décidé de laisser le taux directeur inchangé maintenant ».

Et elle a relevé ses prévisions pour l’inflation de base pour cette année à 3,4 % contre 2,7 % en décembre, et pour 2026 à 2,9 % contre 2,7 %.

À propos d’inflation, on attend cet après-midi, le chiffre du Core PCE aux Etats-Unis, avec une hausse mensuelle de 0,3 % et un taux annuel qui passerait de 2,6 % à 2,7 %. Mais comme il s’agit du chiffre du mois de février il n’intègrera pas les hausses des tarifs, ce qui signifie qu’il n’aura pas d’impact surtout que tout le monde attend la date du 2 avril.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances