lun. 31 mars 2025

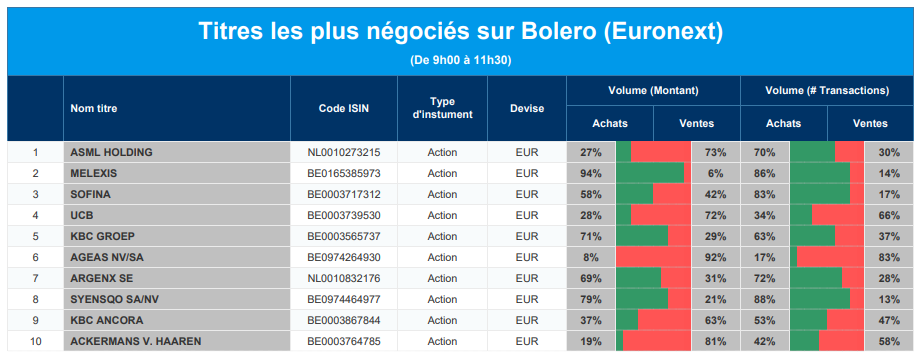

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, Melexis, Sofina, UCB, KBC, Ageas, Argen-x, Syensqo, KBC Ancora, Ackermans & van Haaren.

Actualités des entreprises du Benelux

- Keyware Technologies affiche un chiffre d'affaires en baisse.

- Hyloris conclut un partenariat avec l'AFT pour développer une thérapie contre la carence en fer.

- L'équipe de la coentreprise Arcadis est désignée pour concevoir le projet Northern Powerhouse Rail au Royaume-Uni.

- ING en pourparlers avec une banque italienne.

Actualités des entreprises européennes

- Volvo Cars rappelle le vétéran Hakan Samuelsson au poste de CEO.

- UniCredit obtient l'approbation de la BCE pour l'acquisition de Banco BPM.

- Poste Italiane devient le premier investisseur de Telecom Italia.

- Le patron de Primark, Paul Marchant, démissionne après une « erreur de jugement », a rapporté Associated British Food.

- Le groupe britannique Pets at Home prévoit une baisse de son bénéfice sous-jacent pour l'exercice 2026.

- Aston Martin obtient un nouveau financement de 52,5 millions de livres sterling.

Actualités des entreprises américaines

- Un médicament expérimental d'Eli Lilly réduit de 93 % le facteur de risque d'insuffisance cardiaque génétique.

- Le diurecteur de U.S. Bancorp pourrait avoir été tué dans un accident d'avion.

- Critique de la rémunération des dirigeants de Goldman Sachs.

- Le FBI enquête sur une cyberattaque contre Oracle.

Actualités des entreprises asiatiques

- La nouvelle usine de TSMC crée 7 000 emplois à Taïwan.

- CK Hutchison sous le feu des critiques de la Chine après avoir vendu des actifs du canal de Panama à BlackRock.

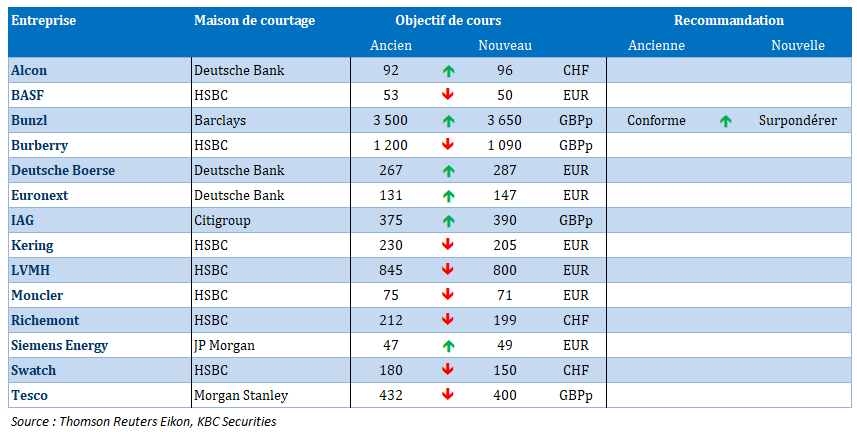

Nouvelles recommandations pour les actions

Publication : le 31 mars 2025 à 9h01

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La semaine de tous les dangers »

Semaine de tous les dangers, qui commence par une chute des bourses asiatiques après la forte correction des bourses américaines vendredi, et danger à tous les niveaux, ce qui va encore exacerber l’incertitude.

Peu importe les conséquences

C’est clairement en substance ce qu’a laissé entendre Trump sur l’impact des droits de douane sur le prix des voitures pour les Américains.

Et le fait que les indices de confiance se dégradent très nettement ne le gêne absolument pas.

Et pourtant, le scénario d’une stagflation ne peut plus être écarté d’un revers de la main compte tenu des derniers indicateurs aux États-Unis.

Ainsi, vendredi, les dépenses de consommation des ménages américains se sont révélées moins fortes que prévu, et l’inflation a progressé plus qu’attendu.

Les dépenses de consommation ont augmenté de 0,4 % en février après une baisse de 0,3 % en janvier.

Pour le consommateur américain, il ne fait aucun doute que l’inflation va augmenter, ce qui devrait l’inciter à réduire ses dépenses.

Selon l’enquête de l’Université du Michigan, les attentes des consommateurs en matière d’inflation à un an ont grimpé à 5,0 % en mars, soit le niveau le plus élevé depuis novembre 2022, contre 4,3 % le mois dernier. Et à 5 ans, ils prévoient une inflation de 4,1 %, soit le niveau le plus élevé depuis février 1993, par rapport à 3,5 % en février.

Et si l’indice des prix PCE est resté stable à 2,5 % en taux annuel, l’indice Core PCE a augmenté en passant de 2,7 % à 2,8 %.

Ces chiffres ont incité J.P. Morgan à revoir ses estimations d’inflation à 3,1 % contre 2,8 % et pour Michael Feroli, économiste en chef de J.P. Morgan pour les États-Unis, « nous pensons que la majeure partie de cette augmentation se concentrera sur le deuxième trimestre. La compression du pouvoir d’achat réel des consommateurs qui en résultera pèsera davantage sur les dépenses de consommation réelles ».

Un répit ?

Les indices PMI officiels en Chine ont progressé, ce qui semble indiquer que les mesures de soutien ont fait ressentir leurs effets. Mais évidemment, le risque d’une hausse des tarifs douaniers pourrait venir mettre à mal cette reprise.

L’indice officiel manufacturier a augmenté à 50.5 en mars, contre 50.2 le mois précédent, soit le chiffre le plus élevé depuis mars 2024, et l’indice PMI officiel non manufacturier s’est accéléré, passant de 50.4 à 50.8.

Preuve que les mesures de soutien de la demande intérieure font leur effet, le sous-indice des nouvelles commandes a atteint le niveau de 51.8 en mars, soit son niveau le plus élevé depuis 12 mois.

Répit de courte durée ?

Les craintes d’une véritable guerre commerciale avec un risque élevé de récession se sont renforcées après les propos de Trump ce week-end.

Résultat, les bourses asiatiques sont teintées de rouge très vif, les futures en Europe affichent un recul de 0,70 %, et ceux aux États-Unis de 1 %. L’or affiche un nouveau record. Et les rendements obligataires aux États-Unis reculent aussi bien sur le 2 ans que sur le 10 ans.

Pour les analystes de Goldman Sachs la probabilité d’une récession aux Etats-Unis a grimpé à 35 %, contre 20 % précédemment, et ils s’attendent à ce que Trump annonce des droits de douane réciproques de 15 % en moyenne pour tous les partenaires commerciaux des États-Unis le 2 avril.

Conséquence de la baisse des rendements obligataires aux États-Unis, l’écart entre les rendements des obligations américaines et allemandes à 10 ans s’est réduit de 62 points de base depuis le début de l’année pour s’établir à 158 points de base.

Cela explique en partie pourquoi l’euro s’est renforcé par rapport au dollar et en partie aussi pourquoi les fonds ont repris le chemin du marché obligataire européen.

Il faut dire que le fonds de 500 milliards d’euros validé en Allemagne a de son côté fait grimper les taux obligataires car il faudra le financer.

D’un côté, les rendements aux États-Unis baissent sur fond de crainte de récession, alors qu’en Europe les rendements obligataires augmentent compte tenu des besoins de financement des États pour assurer les dépenses de défense dans les prochaines années.

Mais si l’Europe, et en particulier l’Allemagne, voit son marché obligataire servir de valeur refuge en cas de forte dégradation de la situation aux États-Unis, celle-ci pourrait encore changer pour le vieux continent.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances